老後資金を貯めないといけないし、

子供の教育費や家の頭金もある..

毎月どれくらい投資すれば良いんだろう??

こんな悩みを解決するね!

新NISAは長期投資でコツコツ保有して非課税でお金を増やせる神制度

ただ実は、、

せっかく投資をはじめたのに、途中でやめちゃう人がめちゃくちゃ多いです。

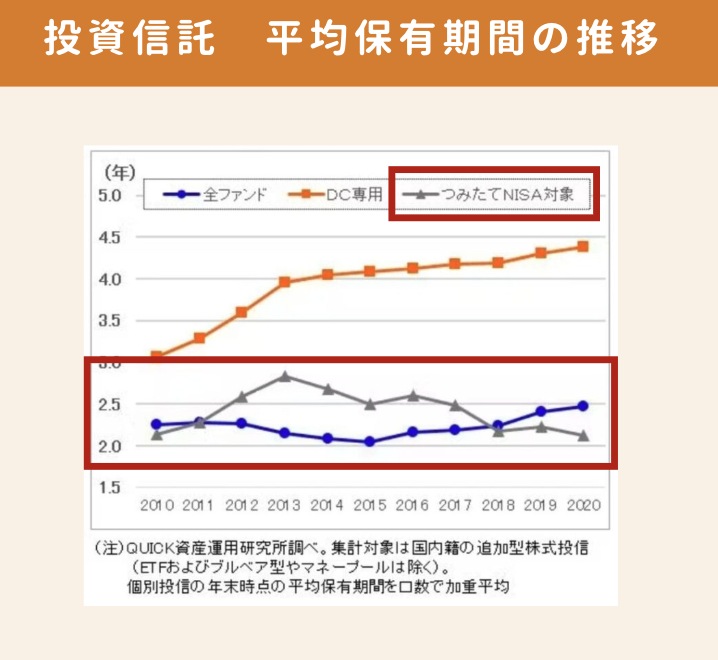

つみたてNISAの投資信託でも2-2.5年くらいで手放す人が多かった..

その中でも多い理由が

・生活が苦しくなった

・途中で大きなお金が必要になってそのまま辞めた

です。

途中で辞めないために理解しておくべきことと、

その対策について解説するね🙆

以下のどれかに当てはまる人は、

途中で辞めてしまう危険性があるので特に注意⚠️

・子供や家族がいる人

・教育資金や住宅頭金を新NISAで貯めようとしてる人

・生活防衛資金(6ヶ月分)以外を全額投資している人

・老後資金が不安で投資額を迷う人

Contents

理解すべき事実① 株価は必ず暴落する

2024年に入ってからは株価はずっと右肩上がりですが、

歴史上株価は一定期間経つと必ず暴落します。

長期的には右肩上がりですが、過去の暴落では元に戻るまで5年以上かかっています。

(コロナショックは比較的短い期間で回復しましたが)

そのため、5年以内に控える大きな出費をNISAで増やそう!というのはかなり危険です。

人気のオルカンやS&P500などのインデックス投資も、

5年以内の大きな出費のための短期運用は避けましょう!

結局お金は増えずそのまま辞めてしまうってことが多いです。

たとえば「3年後の子供の大学入学費をNISAで増やそう!」

という考え方は危険だよ!

「生活防衛資金 + 5年以内の大出費」は残すべき

長く投資を続けるために

生活防衛金(3-6ヶ月分)だけでなく、5年以内にかかる大きな出費は確保しましょう

特に結婚や子供など、直近でまとまったお金が必要になりそうな人は注意!

一方で、単身で若い人はリスクを取って3ヶ月分とかでもok

ただし、ボーナス頼りなど無理して投資することは避けましょう。

だけど「投資をしない」というのが1番よくないから注意🙅

まずは月1000円からでも始めることが大事💡

理解すべき事実② 老後資金は2000万円以上

投資目標の1つの目安として有名な「老後2,000万円」があります。

ただ、この2000万円は実は

「2019年当時の試算で定年した夫婦が一般的な暮らしをした場合」

の計算になっていて、

・物価上昇

・寿命の伸び

などが含まれておらず、

いまの試算では3000万円必要という結果もあるらしい..

自分の環境(家族や住まい、収入)から

「安心した老後を過ごすために、どのくらい必要か?」

はしっかり考えておくことをオススメします💡

どのくらい必要かはその人によって違う

生活スタイルや収入などは様々、

人によって老後までにどのくらいあれば良いかは変わります。

当然NISAで毎月投資できる額もすべき額も変わります。

浮いたお金を全部投資に回せれば早く資産形成はできるけど、

節約し過ぎて今の生活を犠牲にするのもよくないです🙆

大事なのはバランス。

闇雲に生活を切り詰めるのではなくて、

自分の現在地を知った上で目標を決めて計画的に投資を行いましょう!

将来といまのバランスが大事!

失敗しない投資額の決め方

失敗しないおすすめの方法は「自分専用のライフプランを作ること」です。

ライフプランの作成はプロに任せるのが1番早いです。

信頼できるFP(ファイナンシャルプランナー)と相談して作るのがオススメ。

僕は去年子供が生まれた時にガッツリ作ったよ!

ライフプランを一度作ることで、

・老後の目標金額はどれくらいか?

・自分が今後どのくらい投資すれば良いか

がわかって、漠然とした将来の不安がなくなりました。

ライフプラン作成のガチ推しはここ

ライフプランはプロのFPに無料で作ってもらうのが1番早いです。

自分の生活スタイルや家族構成などの情報をもとに、自分だけのライフプランを作ってくれます。

僕は去年8社のFPに相談した中でのダントツのおすすめは「FP相談」

理由は

・FPの質が高く

・資産運用の知識も豊富

・安心のリクルート系列

保険の押し売りとかも全くなかったです〜

以下の公式サイトから1分で予約できるので、

一回ライフプランを作ってみたいと思ったら一回相談してみてください!

※もちろん全部無料

まとめ

新NISAを途中で挫折して損をしないためには、

無理して必要以上の投資をしないことが最重要。

自分では「無理してない!」と思っていても、

意外な落とし穴や出費があって挫折する可能性も..

投資金額を決める一つの選択肢として、

一度プロと一緒に「自分だけのライフプラン」を作るのもありです🙆

相談したら感想とかインスタのDMで是非教えてね〜!!